【市场洞察】第9期 | MLCC产业渡过低谷,下半年能否迎来进一步反弹?

疫情期间受市场需求攀升和海外供给受限影响,被动元件行业在2021年上半年经历了一波高峰期,但随着疫情的消退以及厂商供应放量,加上智能手机等消费性电子需求回落,市场行情在当年下半年开始变冷,MLCC等被动元件主要产品库存积压,价格下降,一路贯穿2022年,相关厂商承压,业绩下滑。

进入2023年,近期有被动元件厂商公布第二季营收,显示业绩逐步回升。国巨第二季净营收季增2.7%,终结连续四个季度下滑的窘境。华新科第二季营收季增约5%,为连续第二季实现增长。然而相比去年同期的营收,两家公司均有10%以上的落差。业内关注,经历数个季度的库存调整,被动元件市场下半年是否能迎来进一步反弹?后续的市场情况将会是何种走势?

MLCC产业渡过谷底,关键性市场重返增长仍需半年

经过多个季度的库存和需求调整,产业链厂商业绩回升,预示MLCC产业正逐渐走出低谷。

市调机构Trendforce最新报告显示,MLCC供应商月平均BB Ratio 从四月0.84,一路回升至七月初的0.91,总出货量也从三月3,450亿颗,逐步攀升到六月3,890亿颗,增幅达12%。

展望2023下半年,市场整体行情仍需看下半年终端市场需求在传统旺季恢复的程度。终端市场需求主要受经济环境影响,当下的经济环境仍在继续影响消费者对电脑和智能手机等电子设备的需求,进而影响ODM对MLCC拉货力度。

Gartner数据显示,2023年第二季度全球PC出货量总计5970万台,较2022年第二季度下降16.6%,预计 PC 库存将在 2023 年底前恢复正常,PC 需求将从 2024 年开始恢复增长。手机市场方面,在经历了连续多个季度出货同比下滑,至今仍受不利的经济状况以及更新换代周期延长的影响。IDC预估2023年智能手机的出货量相比2022年将减少1.1%至11.9亿部。IDC认为,真正的市场复苏预计要到2024年才会出现,届时预计同比增长5.9%。

MLCC行业全面回暖,消费复苏是关键。PC、手机等消费电子份额占整个MLCC市场六七成,是MLCC最重要的应用领域,其需求波动很大程度上引导了MLCC整个行业的景气度变化。

无论是PC还是手智能手机市场,重返增长均要到2024年,国巨此前预估被动元件产业最快在2023年下半年可迎来翻转,而后在6月又改口说需要将这一时间点延后至2024年初。这一判断与机构预估的消费性电子市场恢复时间相契合。

车规MLCC快速上量,新增量市场竞争热化

鉴于应用最广泛的PC的高增长期已过以及智能手机从增量市场步入存量市场,消费电子用的MLCC市场份额增速有放缓势,加上去年行情周期性低迷,海内外多家被动元件厂商将重点目标转向MLCC需求增长稳健的车用市场。TrendForce称,2023年一季度车用MLCC订单量相对稳定,预期MLCC供应商全年将积极投入研发及扩大车用产品产能。

近年来,汽车电动化、智能化以及新能源汽车渗透率不断提升,驱动车用MLCC需求强劲增长已是有目共睹。TrendForce数据显示,2022年全球汽车销量为8105万辆,年衰退0.1%。在全球新车销量微幅下滑的背景下,电动汽车销量实现了强劲增长,全球汽车电动化趋势已不可阻挡。研究机构EVTank数据显示,全球新能源汽车2022年销量达到1082.4万辆,同比增长61.6%,预计在2025年和2030年销量将分别达到2542.2万辆和5212.0万辆。

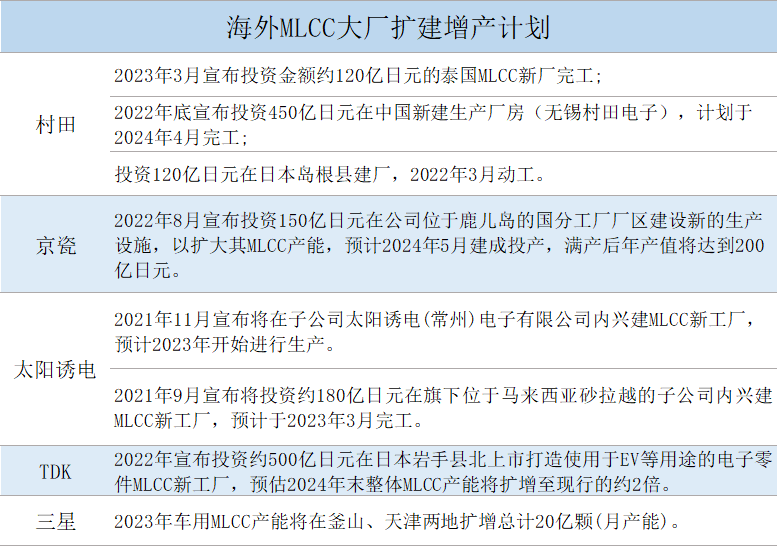

针对车用等MLCC需求增长趋势,被动元件龙头日本企业村田近两年开启一系列扩增计划,今年3月在泰国建设的MLCC新厂已经如期完工,产能将得到释放。村田认为,从中长期来看,随着纯电动汽车(EV)和5G手机普及,需求有望增长,将启动投资使产能每年增长一成左右。

除村田外,其他日本被动元件大厂包括TDK、太阳诱电、京瓷也都有类似的建厂和扩产计划。其中太阳诱电在马来西亚兴建的MLCC新工厂,按计划也于今年3月完工,产能进一步释放。韩企三星也全力抢滩车用市场,2023年车用MLCC产能将在釜山、天津两地扩增总计20亿颗(月产能)。

资料来源:媒体报道等公开资料,不完全统计

中国企业虽在汽车领域起步较晚,但也在加速验证和导入车用MLCC。中国台湾企业国巨在引进Kemet车用MLCC技术下,预计2023年第二季在高雄大发厂扩增15亿颗(月产能)。中国大陆企业也已进入比亚迪等主机厂供应链体系,同时积极开拓和推进汽车电子新客户产品认证工作。微容科技也迅速推出系列化车规级 AEC-Q200 标准产品,并进入了国内多家传统主机厂及造车新势力,且其车用MLCC上量明显,产能快速爬坡,上半年宣布车载专线产能利用率从去年30%~40%提高到70%~80%。

多家车用MLCC产能进一步攀升,若短期内市场需求赶不上产能增速将带来市场竞争。2023年经济环境影响蔓延至车市,全球车厂祭出“以价保量”策略以保市场份额,通过降价刺激消费者购车。TrendForce报告显示,竞价趋势将加重供应链上、下游降价压力,长久以来车用MLCC的高毛利恐将逐渐式微。不过,长期来看,车用MLCC市场规模将伴随电动汽车市场持续扩张,手握高端MLCC产能的大厂将加快占领市场并从中受益。